Club Brugge stort zich op de beurs: weloverwegen strategie met directe opbrengst

Club Brugge is de laatste jaren uitgegroeid tot het lichtend voorbeeld onder de Belgische voetbalclubs. Die positie hoopt de regerende landskampioen, die richting titelprolongatie dendert, te versterken en zelfs uit te breiden. Eén van de toekomstige hefbomen moet de toegang tot de beurs worden. Waarom doet Club dat? En welke gevolgen heeft zo’n beslissing? VoetbalPrimeur.be zoekt het uit.

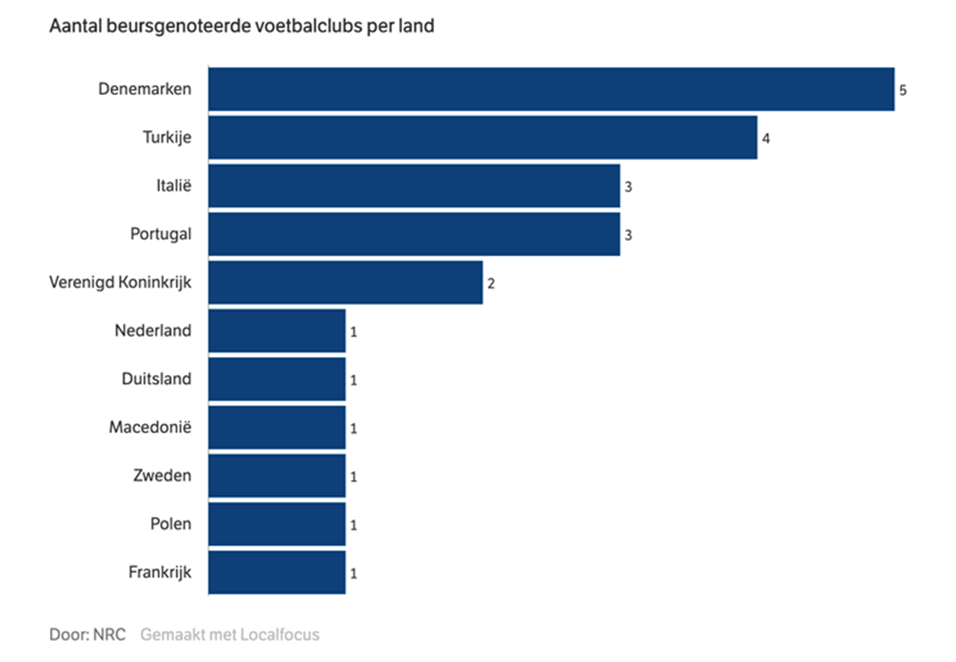

Het nieuws verscheen vorige week in de vaderlandse pers en werd meteen breed uitgesmeerd: Club Brugge heeft beursplannen. Blauw-Zwart zou volop aan het werk zijn om vanaf deze zomer als beursgenoteerd bedrijf door het leven te gaan. Daarmee zou de koploper van de Jupiler Pro League in de voetsporen van de allergrootsten der aarde treden. Onder meer Juventus, Olympique Lyon, Manchester United en Ajax gingen de West-Vlamingen voor. Die illustere trendsetters zijn stuk voor stuk wereldmerken. Kan en wil Club dezelfde richting uitgaan? Of spelen er andere motieven?

De gang van zaken op de beurs

Voor zij die het in Keulen horen donderen, overlopen we even kort hoe het precies in zijn werk gaat, je als onderneming op de beurs storten. Allereest moet de waarde van het bedrijf bepaald worden. In het geval van Club Brugge zullen enkele experts zich daarin verdiepen, onder meer door te vergelijken met concurrenten uit ons land én andere beursgenoteerde voetbalclubs buiten de landsgrenzen. Op die manier wordt een schatting gemaakt. Hoeveel een aandeel van de zestienvoudige landskampioen dan concreet zal kosten, hangt echter evenzeer af van de eigen beleidskeuze.

Een beursgenoteerde onderneming mag namelijk zelf bepalen welk gedeelte van hun waarde ze op de markt willen brengen. Hoe lager dat percentage is, hoe lager de waarde van één aandeel, uiteraard. Kenner-ter-zake Pascal Paepen geeft een concreet voorbeeld. “Een aandeel van de Nederlandse topclub Ajax kost tegenwoordig 15,80 euro, terwijl je al aandeelhouder bent van de Italiaanse recordkampioen Juventus voor amper 0,83 euro. Dat wil niet zeggen dat Juventus minder waard is dan Ajax, wel dat de Italianen meer aandelen op de markt hebben”, klinkt het in Het Nieuwsblad.

Bron: Econopolis

Overigens betekent dat niet dat het supporterslegioen van Ajax of Juventus nu alles te zeggen heeft binnen het dagelijkse bestuur van hun respectievelijke club. Eigenlijk hebben die verpatste aandelen voornamelijk een symbolische waarde, omdat er slechts een beperkt aantal aandelen op de markt komt en dus niet de volle pot. Zo zal voorzitter Bart Verhaeghe, die zich momenteel hoofdaandeelhouder mag noemen, de touwtjes stevig in handen blijven houden op Jan Breydel.

Economische voordelen

Laat ons vervolgens even het financiële plaatje onder de loep nemen. Anno 2021 is Club Brugge veruit de meest slagkrachtige Belgische voetbalclub. Uit de jaarcijfers van het vorige seizoen blijkt dat de omzet van de regerende landskampioen een slordige 140 miljoen euro bedraagt. Die som is vooral te danken aan de opeenvolgende Champions-League-deelnames en enkele lucratieve uitgaande transfers. Het gros van de aandelen is voorlopig in handen van Verhaeghe en CEO Vincent Mannaert, samen met bestuurder Jan Boone. Als Club de beurs optrekt, komen daar andere aandeelhouders bij. Die zullen de waarde van de club enkel doen stijgen.

Bron: Lynx

Dat mogen we althans verwachten afgaande op voorbeelden uit het buitenland. Neem nu de koers van Ajax: sinds de Amsterdammers zich in 2010 op de beurs stortten, is hun waarde opgeklommen van 100 tot zo’n 300 miljoen euro, berekende Bloomberg. In 2018 ging de waarde van de aandelen van Borussia Dortmund en Juventus er met ruim 40 procent op vooruit, weet Lynx verder. Al kenden zij evenzeer enkele periodes waarin het aandeel in verval was. Als alles volgens plan verloopt, zal Club Brugge dus extra fondsen vinden eens het beursgenoteerd door het leven gaat. Specialist Paepen schat de directe winst in op een bedrag “tussen twintig en vijftig miljoen euro”, citeert Het Nieuwsblad hem. Die zouden uitermate van pas komen in het huidige stadionplan. In het seizoen 2022-2023 wil Club in haar nagelnieuwe tempel voetballen.

Dat het eigen vermogen zal toenemen, staat buiten kijf, maar er zijn nog andere redenen waarom Club de deur richting de beurs openbeukt. Meer eigen kapitaal betekent immers ook dat je minder afhankelijk wordt van leningen bij banken, bijvoorbeeld. Geen onbelangrijke factor wanneer je op het punt staat om een thuishaven voor 40.000 toeschouwers uit de grond te stampen. Beursgenoteerde bedrijven staan bovendien prominenter in de markt. In de reclamewereld kan dat een rol spelen en ook internationaal opent zo’n statuut meer deuren. Al rijst de vraag: welke buitenlanders liggen wakker van een Belgische topclub?

Vooral een keuze van het hart

Het leidt daarentegen geen twijfel dat enkele die-hard-Club-fans wél staan te springen om aandelen van hun grote liefde in huis te halen. Dat viel al af te leiden uit de verschillende reacties op sociale media. Vergelijk het met een abonnement in je portefeuille of een sjaal aan de achterruit van je wagen: simpelweg een must have voor een zichzelf respecterende voetbalsupporter. Aangezien je een aandeel al voor ‘slechts’ enkele tientallen euro’s in huis haalt, ligt de drempel ook behoorlijk laag. Er mag dus wel degelijk een kleine stormloop verwacht worden in Brugge.

Of dat vanuit een financieel oogpunt van de Club-minnende man of vrouw in kwestie de allerbeste keuze is, is dan weer een ander paar mouwen. De successen op de beurs hangen immers erg nauw samen met mogelijke successen op het terrein. Kortom, zolang Club het goed doet op de grasmat, zal zich dat weerspiegelen in de beursgang. Het omgekeerde effect is echter ook waar … Een iets wildere gok dan pakweg aandelen van Tesla kopen, met andere woorden, maar weggegooid geld hoeft het nu ook weer niet per se te zijn.

Keerzijde van de medaille

Tot nu toe klinkt de beursgang van Club Brugge vooral als een succesverhaal. Waarom zouden pakweg RSC Anderlecht, Standard Luik of, waarom niet, KV Kortrijk of Sint-Truiden de stap niet wagen? Allereerst komen er bij dat proces ook wel wat kosten kijken, hoofdzakelijk op administratief vlak. Voor een topclub zouden die haalbaar moeten zijn, voor de mindere goden uit Eerste Klasse A ligt dat ongetwijfeld al moeilijker. Daarnaast zou die ‘risicovollere’ status als beursgenoteerde onderneming sommige banken of investeerders kunnen afschrikken. De zekerheid primeert dus.

Het grootste nadeel is hoogstwaarschijnlijk de transparantie die onvermijdelijk gepaard gaat met de beursgang. Beursgenoteerde bedrijven zijn immers verplicht om jaarlijks minstens twee keer hun financiële resultaten openbaar te maken. Zo komen de transferuitgaven en –opbrengsten van een club open en bloot op straat te liggen. In een wereld waarin de concurrentie je voortdurend de poten vanonder de stoel probeert te zagen, kan dat nefaste gevolgen hebben. Blijkbaar durft Club Brugge die afweging wel aan. Of dat geen Brugse windeieren zal opleveren, moet de nabije en verdere toekomst uitwijzen!